界面新闻记者 |

界面新闻编辑 | 谢欣

四五年前,买司美格鲁肽还得靠海外代购;四五年后,申报上市的国产司美格鲁肽类似药就快要两只手都数不过来了。

界面新闻注意到,国家药审中心(CDE)官网显示,其9月3日受理了成都倍特的司美格鲁肽注射液上市申请。界面新闻查询摩熵·医药数据库发现,这也是国内第八个处于上市申请阶段的司美格鲁肽类似药。诺和诺德原研产品在国内的化合物专利则将于2026年到期。

这也意味着,在2026年后的一段时间,国内有很大可能出出现大批国产司美格鲁肽密集获批上市的局面。

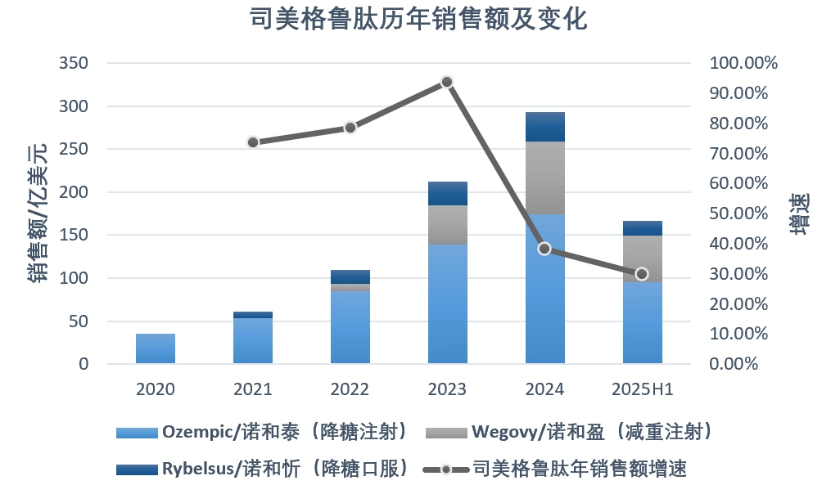

此前,司美格鲁肽的2型糖尿病、减重适应证分别于2017年、2021年先后在美获批,从此销售额开启了每年几乎翻一倍的高增长。其2024年销售额达293亿美元,2025年起更是超越默沙东的抗肿瘤药帕博利珠单抗(K药),成为新的全球“药王”。巨大的降糖减重市场无疑早早引得众多药企跟进该药及其靶向的GLP-1受体。

不过界面新闻查询摩熵·医药数据库发现,前述司美格鲁肽生物类似药当下首先申报的适应证均为2型糖尿病,大多数公司的减重适应证正处于临床3期阶段。换而言之,将国产司美格鲁肽合规地用于减重更尚需时日,当然不难想象在此之前亦会有不少“超适应证用药”。

一位业内人士向界面新闻分析,这主要是因为司美格鲁肽减重适应证到2024年6月才在国内获批,国内开发类似药的公司此前面临临床设计和成本问题,还有注册路径方面的考量。2024年4月,国家药审中心发布《司美格鲁肽注射液生物类似药体重管理适应症临床试验设计指导原则(征求意见稿)》,其中即对临床研发中需要特殊关注的问题提出了建议和要求。

而随着众多国产司美格鲁肽“扎堆”申报上市,甚至可以符合带量集采产品的数量要求,类似药价格势必走低,更考验各家公司的产能和商业化能力。

此前,司美格鲁肽原研药产能受限的原因在于没有预料到减重市场的巨大需求,且该类药物生产包括活性成分生产、灌装,最终制作成注射笔,供应链较长,无法短时间内扩产。

在前述业内人士看来,国内公司在产能方面的问题不大,商业化能力更重要。

界面新闻注意到,已申报上市的公司中,齐鲁制药和石药集团的产品用采用固相合成法生产,制剂按2.2类化药申报;其他几家与原研产品相同,采用重组发酵法生产,按3.3类生物制剂申报。

该业内人士向界面新闻分析,这或主要出于抢报因素的考虑。一方面,重组发酵法的成本更低、更适合产能放大,但前期技术摸索难度较大,此前重组发酵表达量和纯化收率都不是很理想,尤其杂质控制较差,而且还得化学修饰。固相合成反而在成本控制和质量上较优。另外,当时市场倾向于认为国家药审中心会将重组发酵路线按照生物类似药审评,这相较于化药更加复杂。因而各家药企在生产方式上有不同选择。

另在商业销售上,界面新闻注意到,前述处于上市申请阶段的公司亦各有优势。如齐鲁制药、石药集团、成都倍特本就是仿制药大户,销售能力较强。华东医药、联邦制药、惠升生物都是糖尿病领域的资深玩家,有丰富的专科医生资源和成熟渠道网络。华东医药还是九源基因的单一最大股东,不过后者将自行销售其国产司美格鲁肽。

与司美格鲁肽类似药未来定位于低价格带市场对应的是,盈利能力更佳、定位于高价格带的产品还是GLP-1类创新药,其在降糖减重领域的研发趋势包括长效、口服、多靶点、联合用药,在平衡安全性下追求更好的减重效果、减少肌肉流失、防止停药反弹、多适应证获益等方向。

据界面新闻统计,目前国内市场中,除司美格鲁肽原研药外,礼来替尔泊肽(GLP-1/GIP周制剂)的2型糖尿病、减重适应证分别于2024年5月、7月获批。银诺医药依苏帕格鲁肽α(GLP-1周制剂)用于2型糖尿病、信达生物玛仕度肽(GLP-1/GCG周制剂)用于减重的适应证分别于2025年1月、6月获批。此外,9月,恒瑞医药HRS9531(GLP-1/GIP周制剂)减重适应证的上市申请也获国家药监局受理。

2025年上半年,司美格鲁肽、依苏帕格鲁肽α在国内的销售额分别约为5.50亿美元、5640万元。

不过当下,GLP-1类药物开发看似热闹、参与者众,实则门槛不低。据澎湃新闻,信达生物临床开发高级副总裁钱镭提到,从监管层面看,据公司测算,GLP-1 产品在中国上市,样本量若达不到2500人基本上无法注册,“这是最低要求”。 这就意味着不小的投资。

另外,尽管市场空间巨大,差异化、迭代开发方向不少,但信达生物零售副总裁谭再强也向界面新闻表示,创新药之前的工业多是严肃医疗,会有很多严肃医疗的观点和做法来操盘,而GLP-1药物会更注重可及性和患者旅程(整个用药过程)的感受。在该赛道上,产品本身的疗效和安全性,以及对销售属性的把握是能否做大做强的决定性因素。基于这点,该领域未来更可能被少数几家公司占据,而非“遍地开花”。

由此,GLP-1赛道上的参与者们能走到药物开发、注册、商业化的哪个环节,兑现多大的商业回报还有待观察。

此前,一众国内GLP-1创新药已开始出海参与全球竞争,如恒瑞医药、先为达生物各自将3个GLP-1资产打包以NewCo(成立新公司)模式出海,诚益生物、翰森制药、石药集团的口服小分子GLP-1药物分别授权给了阿斯利康、默沙东、Madrigal。联邦制药将一款三靶点GLP-1产品卖给诺和诺德。

在司美格鲁肽类似药上,九源基因则分别与科兴制药、复星医药达成出海授权合作,范围包括拉美、中东、北非、撒哈拉以南非洲、部分东盟国家等市场。

京ICP备2025104030号-13

京ICP备2025104030号-13

还没有评论,来说两句吧...