炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,英氏控股集团股份有限公司(下称“英氏控股”)正式向北交所递交IPO申请并获受理,保荐机构为。本次冲击北交所,英氏控股拟募集资金3.34亿元,其中,0.72亿元用于湖南英氏孕婴童产业基地(二期)创新中心建设项目,0.48亿元用于婴幼儿即食营养粥生产建设项目,0.73亿元用于产线提质改造项目,0.47亿元用于全链路数智化项目,0.94亿元用于品牌建设与推广项目。

报告期内,英氏控股业绩增长疲态尽显,2024年公司业绩增收不增利,营收同比增长12.29%出现较大滑坡,归母净利润同比下降4.36%。这与婴幼儿辅食销售额增速逐年下滑紧密相关,2022-2024年,婴幼儿辅食销售额分别同比增长50.21%、40.26%、5.48%,呈逐年下滑趋势。

值得关注的是,英氏控股的婴儿辅食除米粉外,全靠代工生产。通过与多家代工厂合作,缓解了英氏控股自身产能无法满足市场需求的压力,能迅速实现产品供给。然而,过度依赖代工生产,也存在一个硬伤,那就是品控。在黑猫投诉 、小红书、微博等平台上,均有不少消费者质疑英氏品控存在一定问题。

英氏控股业绩增长疲态尽显、辅食销售额增速大幅下滑 近4成收入用于营销、研发费用率不足1%

英氏控股成立于2014年,主业为婴幼儿辅食,旗下有“英氏”辅食、“舒比奇”婴幼儿用品、“伟灵格”营养食品、“忆小口”儿童食品等品牌。

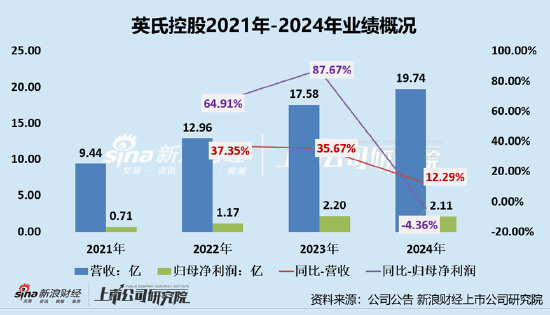

近年来,英氏控股业绩增长疲态尽显。2022年-2024年,英氏控股实现营收分别为12.96亿元、17.58亿元、19.74亿元,分别同比增长37.35%、35.67%、12.29%;公司归母净利润分别为1.17亿元、2.20亿元、2.11亿元,分别同比变动64.91%、87.67%、-4.36%。由此可见,英氏控股的业绩增速,特别是归母净利润增速出现了较大的滑坡。2025年1-3月,公司营业收入为5.40亿,同比增长12.29%;扣非净利润为0.79亿,同比增长4.73%。

分业务来看,2024年,公司婴幼儿辅食实现收入15.24亿元,同比增长5.48%,占比77%;婴幼儿卫生用品实现收入3.4亿元,同比增长31.28%,占比17%;儿童食品实现收入0.95亿元,同比增长159.7%,占比5%。

公司经营承压与婴幼儿辅食产品销售承压有紧密联系,婴幼儿辅食是英氏控股营收占比最大的业务,但其销售额增速在2024年出现明显下滑。2022年-2024年,英氏控股婴幼儿辅食销售额增速分别为50.21%、40.26%、5.48%,呈逐年下滑趋势。

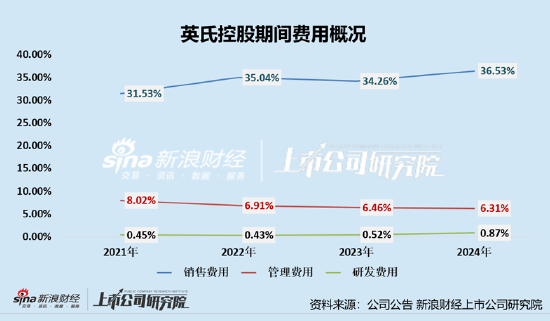

另外,公司业绩承压与期间费用增长也存在必然联系。2024年公司销售费用、管理费用等各项期间费用均不同程度增长,尤其是公司的销售费用,明显高于可比上市公司。

2022-2024年,英氏控股销售费用分别为 4.54亿元、6.02亿元和7.21亿元,主要包括平台推广费、销售人员薪酬、平台使用费及佣金、业务宣传费等,各期发行人销售费用率分别为 35.04%、34.26%和36.53%,高于可比公司平均值。然而同期,公司研发费用仅为0.06亿元、0.09亿元和 0.17亿元,研发费用率分别为0.43%、0.52%、0.87%。

重营销、轻研发的背景下,英氏辅食产品与同行间同质化严重,多数产品创新力度不够。据公司照顾书披露,截至2024年底,公司仅有6发明专利,在这6项发明专利中,还有两项未2023年从中南林业科技大学出继受所得。

除米粉为自产外,其余辅食品类均采用委托加工模式 频因品控不过关遭控诉

从公司产能设计来看,2024年米粉、纸尿裤、成长裤、纸尿片的产能利用率为72.53%、85.06%、85.73%、16.79%,其他产品均采用委托加工模式。这从侧面也可以看初,公司虽然婴幼儿辅食产品销售占比最大,但是公司除了米粉外其他产品均未设计产能,均靠代工。招股书显示,公司委托生产的产品包括婴幼儿辅食、儿童食品、营养食品和少量婴幼儿卫生用品。

通过与多家代工厂合作,虽缓解了英氏控股自身产能无法满足市场需求的压力,能迅速实现产品供给。然而,过度依赖代工生产,也存在一个硬伤,那就是品控。

受利益驱使、监管疏忽等因素影响,供应商在加工产品是难免出现品质问题。在这时,若采购方无法做好品控,就容易出现质量问题,影响品牌形象。在公司招股书中,英氏控股也提及代工模式下暗藏食品安全风险,“未来如果公司或受托生产商因质量把控不力而引发食品安全问题,则会对公司生产经营和品牌声誉产生不利影响。”

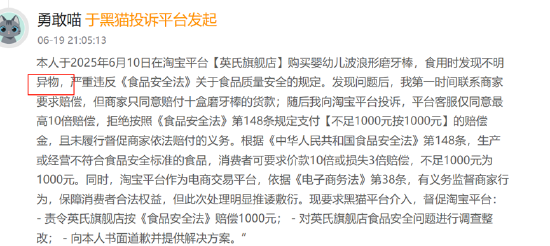

在母婴行业,由于婴童产品的受众更多是免疫力较低的婴幼儿,因此安全问题显得尤为突出。全品类母婴产品布局的英氏控股,也多次因产品质量问题被投诉。在黑猫投诉、小红书、微博等平台上,均有不少消费者质疑英氏品控存在一定问题。如,在黑猫投诉平台上,由消费者控诉其在英氏旗舰店购买的婴幼儿波浪形磨牙棒有不明异物。在小红书平台上,有消费者称其买了英氏汽车工厂饼干,带开后发现饼干里有毛絮。

(资料来源:黑猫投诉)

(资料来源:黑猫投诉) (资料来源:小红书)

(资料来源:小红书)

京ICP备2025104030号-13

京ICP备2025104030号-13

还没有评论,来说两句吧...