财联社6月9日讯(编辑 杨斌)大型银行此前因负债压力持续卖债,在上周万亿逆回购落地后,大行终于由卖转买。

财联社获得的机构买卖数据显示,上周大行买入国债800多亿元,期限集中在3年以下。机构分析人士认为,参照去年的行情,大行恢复买短被业内视作央行可能开启国债买卖的信号,不过,大行买短的持续性仍需观察,即使央行重启买债,也可能存在新的操作方式。

大行恢复买债,集中在短期限

财联社从业内获得的机构行为数据显示,大型银行在6月首周结束了一个多月的卖债行为,转为买入操作。上周,大行累计净买入国债829亿元,其中1年期以下207亿元,1到3年期483亿元。股份行与城农商行依然呈现净卖出,其他主要增持机构是基金公司产品与保险公司。

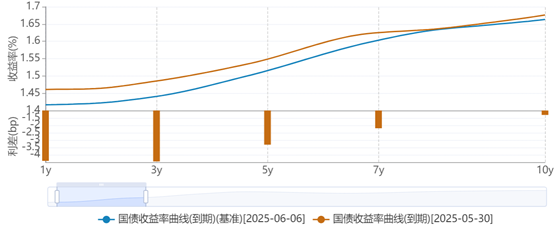

6月首周,短端利率下行明显,国债收益率曲线陡峭化。1年国债活跃券的收益率下行了5BP,3年期国债也下行了7BP,10Y-1Y国债利差走阔了约4BP。

图:上周短端利率下行更明显

(资料来源:Wind数据,财联社整理)

(资料来源:Wind数据,财联社整理)固收首席李清荷认为,大型银行在利率债上由卖转买,主因央行万亿逆回购释放流动性,负债端改善后配置需求释放。

上周,央行改变月度买断式逆回购操作形式,提前预告并在6月6日开展10000亿3个月期买断式逆回购。

Wind数据显示,大型银行的日度资金融出规模恢复到了4万亿上方,为3-4月份时的正常水平,负债压力有所减小。

或为央行重启买债信号,需观察大行买短持续性

大行恢复买债的意义并不仅仅在于负债改善与配置需求,这是央行可能重启国债买卖的信号。

宏观固收团队认为,可参考2024年7-8月情形。2024年5月初市场开始交易央行是否、何时下场买债的预期;2024年6-7月起,大行对于短久期国债的配置进程明显提速,6-7月间,1年内、1-3年国债周均净买入规模均在200亿元左右;8月下旬正式开启买债后,大行对短债的配置热情继续升温。

开源证券固收首席陈曦认为,央行或重启买债,与外部环境有关。2025年一季度,货币政策组合为“资金利率收紧+暂停买债+推动收益率上行”。在4月美国“对等关税”及5月7日金融三部门发布会之后,货币政策出现拐点,货币政策组合转变为“资金利率回落+重启买债+搁置利率风险问题”。政策稳增长的态度明确,央行重启买债保证宽信用和稳增长。

不过,大行恢复买短与央行重启买债并不存在必然联系。一方面,还需观察大行买短的持续性;另一方面,即使央行重启买债,也可能存在新的操作方式。

在大行恢复买短的细节上,固收首席颜子琦注意到,大行的买债并不集中在短端,同样买入了不少金额的7Y与10Y国债。从这一点看,从大行买短债推测央行是否重启国债购买的可能性或不高。本次大行买债行为的变化已经被捕捉到,是由于市场的学习效应增强,短期行情可能更多是情绪的催化。

华创证券固收首席周冠南认为,大行买债数据只能作为参考,需要注意央行买债可能存在新的操作思路和机制选择。为避免长债利率过快下行,今年央行操作上或更加平滑和隐蔽,最后仍需通过央行买债公告以及央行报表进行验证。

在陈曦看来,央行不一定会公告买债。2024年央行买债之后均公告,但导致市场提前买入短债、之后再卖给央行,对市场情绪影响明显。今年或是大行持续买入,央行年底一次性公告。

另有业内人士建议观察大行买短的持续性。即使本月央行未能重启买债,若大行大量买短债的行为持续,也可初步判断央行国债买卖已进入储备阶段。

京ICP备2025104030号-13

京ICP备2025104030号-13

还没有评论,来说两句吧...